Nouveauté LF 2024: Retenue à la source / TVA : institution d’un nouveau régime

La loi de finance 2024 a institué une nouvelle procédure de retenue à la source (RAS) applicable aux opérations de prestations de services définies à l’article 89-I (5°, 10° et 12°) du Code Général des Impôts (CGI). La liste de ces opérations est établie par voie réglementaire.

La retenue s’élève à 75% du montant de la taxe sur la valeur ajoutée (TVA). La retenue à la source est opérée par :

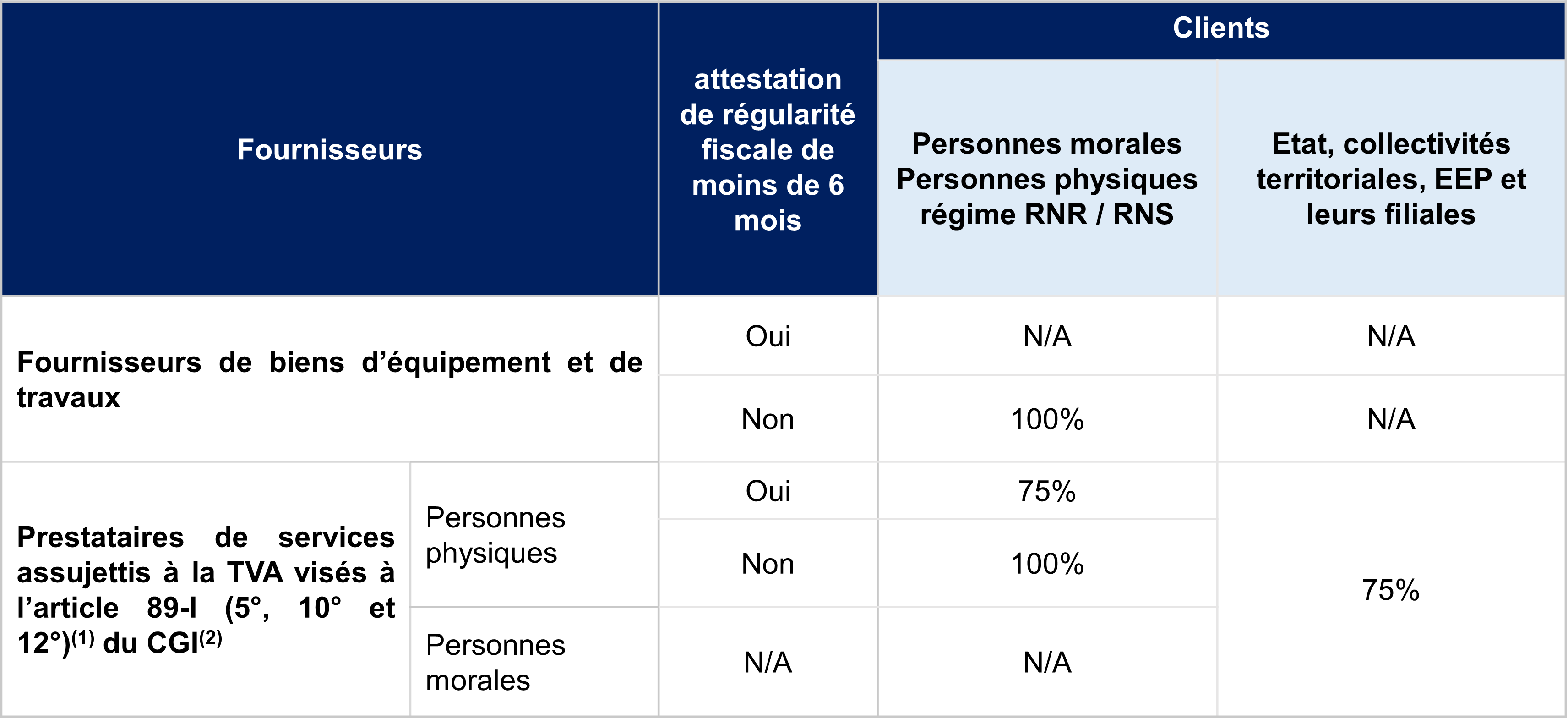

– Les personnes morales de droit public, notamment l’Etat, les collectivités territoriales et les établissements et entreprises publics et leurs filiales (article 19-IV-A du CGI) qui versent les rémunérations desdites prestations aux personnes assujetties; ( Liste A)

– les personnes morales de droit privé assujetties et les personnes physiques assujetties (RNR et RNS) qui versent les rémunérations desdites prestations aux personnes physiques assujetties ayant présenté l’attestation justifiant leur régularité fiscale au titre des obligations de déclaration et de paiement des impôts, droits et taxes prévus par le CGI. A défaut de présentation de ladite attestation, la retenue à la source est opérée à hauteur de 100% du montant de cette taxe. (Liste B )

- Champs d’application :

-Fournisseurs de biens d’équipement et de travaux

-Prestataires de services assujettis à la TVA visés à l’article 89-I (5°, 10° et 12°)(1) du CGI(2) - Fait générateur :le montant de la retenue à la source doit être versé au receveur de l’administration fiscale au cours du mois qui suit celui de chaque paiement.

- Crédit TVA:le crédit de TVA éventuel sera remboursable au fournisseur concerné.

- Exclusions de la RAS :

-Les opérations de vente liées à l’électricité et à l’eau fournies par les réseaux de distribution publics ;

– Les prestations d’assainissement fournies aux abonnés par les organismes responsables de l’assainissement, ainsi que la location des compteurs d’eau et d’électricité ;

-Les ventes réalisées et les prestations de services fournies par les opérateurs de télécommunication ;

-Les prestations fournies par tout agent, courtier ou intermédiaire dans le domaine de l’assurance ;

-Les opérations dont le montant est inférieur ou égal à 5 000 MAD dans la limite de 50 000 MAD par mois et par fournisseur de biens, de travaux et de services.